"ملی- سهامی" شدن نفت :

طرحی برای عدالت و توسعه

احمد تقوائی

ژانويه

2004

ataghvai@hotmail.com

www.ayandehnegar.org

مقدمه :

در اين مقاله به سه

موضوع پرداخته شده است . در بخش اول

، مختصات

مالکيت ملی-سهامی شهروندان و تفاوت ان با مالکيت های دولتی مورد بحث قرار می گيرد.

موضوع بخش دوم ،

بررسی لزوم و

اهميت غير

دولتی شدن نفت در برنامه بازسازی ايران می باشد . بخش سوم اين مقاله به بررسی

تاثيرات غير دولتی شدن نفت بر بودجه دولت اختصاص داده شده است .

************************************************

درآستانه سده بیست و یکم و در روزگار

دگرگونی های شگرف فناوری، ما با اين واقعيت تلخ و غم انگيز روبروايم که جامعه ما

با وجود همه منابع ارزشمند طبیعی اش، به شکرانه سیاست های نادرست و فساد و خودکامگی

لجام گسیخته، در رده واپس مانده ترین کشورهای جهان قرار گرفته و از سير تحولات

پيشروی جهانی عقب مانده است .

بيست و اندی سال حاکميت سيستم های

تبعيض گرايانه در سياست و انحصارگرايانه در اقتصاد، همراه با فساد گسترده و سيستم

های مديريت عقب مانده، سايه شوم فقر و تباهی را بر جامعه ما افکنده است .

اکنون که با درهم شکسته شدن انحصار

ايدئولوژيکی انديشه های تبعيض گری افراطی

اسلامی ، روشنفکران و

جوانان با حال و هوای حقوق بشر فضای نوينی را برای توسعه جنبش های سياسی

ايرانيان فراهم اورده اند ، توجه به اين موضوع ضروری است که تغيرات سياسی هر

اندازه نيز ريشه ای باشند ، به تنهائی راههای درامدن از عقب ماندگی جامعه را به

دست نمی دهند. موفقيت دمکراسی و نهادينه شدن حقوق بشر تنها زمانی ميسر خواهد

گرديد که گفتمان های سياسی با کفتمان بازسازی جامعه پيوند خورده و نيروهای ترقی

خواه ايران در برابر برنامه و سياست هائی جنبش افراطی اسلامی که جامعه را به

تباهی و ورشکستگی کشانده است چشم انداز خروج از چنبره عقب ماندگی را در برابر

مردم ترسيم نمايند.

برنامه های باز سازی ايران برای

خروج از زندان عقب ماندگی موضوعات بغرنج و پی چيده ای است. بويژه ، هنگاميکه

گفتگو پيرامون اين برنامه ها از سياست های کلان خارج گردد ، به امری کاملا

تخصصی تبديل خواهد گرديد . ليکن خطای بزرگی است چنانچه تصور شود که دورنما و

مدلهای توسعه خارج از فضای حاکم بر جنبش های سياسی و اجتماعی شکل می گيرند.

تجربه جامعه ما در بيست و اند سال گذشته و تحولات روسيه پس از انهدام شوروی بر

اين نکته تاکيد دارند که پارايم های توسعه حاکم بر جنبش های سياسی ، رفرم های

اقتصادی و اجتماعی را به شدت تحت تاثير قرار خود قرار می دهند.

برنامه بازسازی ايران با چالش های

گوناگونی روبروست که مناسبات تنگاتنگی با يکديگر دارند ، از جمله :

_بسط و گسترش اقتصاد اطلاعاتی و پی

ريزی اقتصاد مدرن بصيرتی؛

_ ايجاد ساختارهای

لازم

و انجام پروژه هائی که امکان

توسعه منطقه ای و گلوبال را در ايران فراهم اورد.

_ تنظيم و اجرای برنامه اگاهانه

برای از ميان بردن شکاف عميق جامعه ما با جهان پيشرفته غرب در عرصه تکنولوژی؛

مشارکت در توسعه و مالکيت های گلوبال

_ انجام رفرم های اقتصادی برای دست

يافتن موسسات

خصوصی ايران به سرمايه های جهانی و

گلوبال

_ از ميان بردن نابرابری های عميق

اقتصادی و اجتماعی از طريق مشارکت مستقيم شهروندان در مالکيت های سازمان های

توليدی و خدماتی

بی ترديد ، پاسخ به چنين چالش هائی

، نيازمند انجام

رفرم های ساختاری و ريشه ای

گوناکونی است

که به باور من دو پروژه زير در

ميان مهم ترين انان قرار دارد :

1-

پايان دادن به مالکيت و مديريت دولتی بر منابع و ثروت های ملی و در درجه نخست نفت

و صنايع نفتی

2-

"ملی- سهامی" شدن ثروت های ملی ، از طريق ايجاد" صندوق ملی –سهامی شهروندان " و

مشارکت مستقيم شهروندان ايران در مالکيت ان

صندوق .

پيش از بررسی اين دو پروژه ، برای نشان

دادن تفاوت ميان انان و انچه در ايران بنام " خصوصی سازی انجام می کيرد " اشاره

به نکات زير ضروری است.

برنامه ای که تحت عنوان " خصوصی شدن

" صنايع در دوران رفسنجانی با جارو جنجال و در دوران خاتمی نيز با هياهوی کمتر

دنبال می گردد به دلائل گوناگونی با بن بست روبرو گرديده و نوعی واکنش را به نسبت

به خود بر انگيخته است . اين گونه برنامه ههای خصوصی سازی که در کشورهای سوسياليستی

سابق نيز به اجرا درامده است ، از يکسو اقتباس نارواِيی از مدل های خصوصی سازی

اروپای غربی در دهه هفتاد و هشتاد ميلادی به حساب ميايد و از سوی ديگر با اغشته

شدن انان با فساد تنها به انتقال ثروت و امتيازهای دولتی به اقليتی کوچک در جامعه

منتهی خواهد شد . برعکس انچه در ايران به اجرا گذارده شود ، خصوصی شدن فروش "موسسات

دولتی به موسسات خصوصی از طريق زد و بندهای پشت پرده " نمی باشد .

به برنامه خصوصی شدن ( واژه غير

دولتی شدن " موسسات و ثروت ملی ") هر موسسه ای

می بايست

چون سيستمی نگريست که

کارائب

و موفقيت ان به موضوعات زيرين

بستگی پيدا دارد

.

1-

يافتن

شکل متناسب مالکيت

2-

تعين

راهکارهای انتقال مالکيت

3-

نقشه بازسازی زير ساختاری موسسه از لحاظ تکنولوژی و مديريت

4-

تنظيم برنامه برای پاسخ به

نيازهای سرمايه ای

،

کوتاه مدت

(

Working Capital

)

و دراز مدت

( Long term financing

)

5-

اماده ساختن کارکنان

(کارمندان و کارگران) موسسه برای مشارکت در پروژه

6-

تعين موسسه ای بی طرف برای انجام

پروژه و

تضمين شفافيت در انجام ان

7-

و ......

از اينرو،

از برنامه و مدل جهان شمولی

برای خصوص سازی نميتواند

موجود باشد

، تنها نقطه اشتراک چنين

برنامه هائی

، شفافيت ، علنی و منصفانه بودن انان است .

انچه در ايران در چند سال گذشته نام

"

بی مثمای " خصوصی سازی" به خود گرفته

است ، اساسا برنامه انتقال

اموال غصب شده دوران اول انقلاب به " خودی ها

و امضا

قراردادهای پنهان با شرکت های خارجی

محسوب می گردد . نتيجه چنين برنامه هائی ،

چنانکه پس از فروپاشی اتحاد شوروی در روسيه و اسيا ی مرکزی شاهدش گشتيم ، به طور

اجتنای ناپذيری به نابودی موسسات ، بيکاری کارگران و کارمندان و غارت اموال

عمومی خواهد انجاميد.

از اينرو و با توجه به نکات

ياد شده ، گرچه

در اين مقاله بر اهميت غير دولتی

شدن نفت و صنايع ان

تاکيد شده است ، ليکن هدف اين

نوشته ، تنظيم

مدل ( مدلها) و راهکارهای " خصوصی شدن" نفت و صنايع ان در ايران نيست . توجه

اين نوشته تنها محدود به بررسی سيستم های

معينی از مالکيت

است که در

دوران کنونی ، برای

مديريت ثروت های ملی ، در برابر اشکال گوناگون مالکيت و مديريت های دولتی ، اشکال

مالکيت ملی – سهامی شهروندان را

قرار می دهد.

تفاوت "مالکيت ملی-

سهامی شهروندان" و "مالکيت ملی- دولتی"

" صندوق ملی –سهامی شهرواندان " به

عنوان يکی از اشکال ساختاری مالکيت "ملی – سهامی " قابل درک است . ( در اين

مقاله صندوق ملی –سهامی شهروان معادل

National Unit Trust

مورد استفاده قرار گرفته است . )

تمايز مالکيت های " ملی – سهامی

شهروندان" با مالکيت های "دولتی" و "ملی- دولتی " در دو موضوع

زير

بازتاب می يابد :

الف : مديريت

ب: مالکيت و مشارکت مستقيم

چنانچه اين اسطوره را به پذيريم که

دولت ها ی دمکراتيک ميتوانند پشتيبانان و

نمايندگان منافع

" ملت

" ها

در امور اقتصادی نيز باشند ، در

ان صورت ، مالکيت

ملی - دولتی در بهترين شکل مالکيت غير مستقيم شهروندان به حساب می ايد . حال

انکه در "مالکيت

ملی-سهامی"

، شهروندان مستقيما و به عنوان عضو يک ملت ، مالک

و صاحب ثروت های ملی شده

خواهند گشت . از سوی ديگر اگر "

مالکيت های خصوصی" متکب

" حق مالکيت " جزئی از حقوق

شهروندی به حساب ميايد ، "مالکيت

ملی- سهامی شهروندان"

، به صورت يک " امتياز شهروندی "

مجسم می گردد .

از نقطه نظر مديريت نيز

در "مالکيت های ملی-سهامی "

کنترل و مديريت ، ثروت

های ملی از دست دولت خارج

گرديده و تحت نظارت

مستقيم شهروندان قرار می گيرد .

در پاراديم های مالکيت صنعتی

، به همان

گونه

که مالکيت های فردی در تنگناهای "مالکيت

های خصوصی- صنعتی" قرار

می گيرند ، " مالکيت

های ملی"

نيز در اشکال گوناگون مالکيت های

دولتی مستحيل می گردند . با وجود انکه در ادبيات سياسی و حقوقی

برای " مالکيت دولتی " و " ملی " تعاريف

گوناگون در نظر داهه می شود

،

غالبا

در

پراتيک و در انجام برنامه

های توسعه تمايز ميان ايندو

کاملا از ميان می رود .

ريشه اين موضوع را ميتوان در شکل تاريخی

ساختارهای

ملی

و محدوديت های

جامعه

صنعتی جستجو نمود .

از ديرترين ايام مالکيت بعنوان

سيستمی عرضه گرديده که دران "موضوع مالکيت" (

Object of ownership

) ، "مديريت " و "مسئوليت" در

رابطه تنگاتنگی با يکريگر قرار می گيرد .

اين موضوع از جمله بشکل زيبائی در

تورات هنگاميکه خداوند حق استفاده از زمين را به انسان می دهد نقل شده است.

از اينرو تحول

و پيدايش اشکال نوين مالکيت ،

در طول زمان ،

تنها

تاريخ

تحول

" مالک "

نبوده بلکه

در عين حال ،

تاريخ تحول "موضوعات

مالکيت"

، "سيستم

های مديريت"

و

"مبانی

حقوقی مسئوليت " نيز

بوده است . توسعه در هريک از عوامل

تشکيل دهنده "

سيستم های مالکيت"

به طور اجتناب ناپذيری

عوامل ديگر سيستم را تحت تاثير قرار داده ، به پيدايش اشکال نوينی در مالکيت

انجاميده است .

نيمه دوم قرن بيستم شاهد تحولات

اساسی در مولفه های تشکيل دهنده ساختارهای مالکيت گشت . اين تغيرات را ميتوان در

نکات زير خلاصه نمود:

1-

جدا شدن مديريت از مالکيت و پيدايش سيستم های مديريت مدرن

2-

پيدايش نهاد های مستقل مالکيت در قالب صندوق های عمومی سهام

3-

پيدايش سرمايه های

ونچر و پايان يافتن نقش بانکها به

عنوان اهرم های اصلی جذب پس اندازهای های ملی

همراه

با تحولات در مولفه های مالکيت ،

در دو دهه

، گذشته تکنولوژی

مذرن و انقلاب اطلاعاتی

دهه 80

نيز به شدت ساختارهای مالکيت

را تحت تاثير خود قرار داده است.

تکنولويی مدرن

، با ايجاد بانک های

اطلاعاتی و سازمانهای توزيع

گلوبال کالاهای مالی

، با ايجاد سيستم های

اعتباراتی نوين

، صندوق های

ايندکس ، امکان پيدايش مالکيت را

در قالب بانکهای مالکيت

ملی –سهامی

( National Ownership bank

)

و زمينه های لازم را برای

تحقق "مالکيت های گلوبال"

فراهم اورده است.

از اينرو،

ديگر از الزامی نيست که "ثروت های ملی"

در زندانهای

ساختارهای مالکيت "ملی –دولتی "

گرفتار ايند. به عبارت ديگر جوامع اجباری ندارند که برای بهره بری از انچه تروت

ملی خود قلمداد می کنند خود را به دو انتخاب مالکيت دولتی و مالکيت خصوصی محدود

سازند. جامعه مدرن و فراصنعتی امکانات لازم را برای بازسازی ساختارهای گوناگون

مالکيت در اختيار جامعه قرار

داده و

تکنولوژی مدرن تحول مالکيت های

ملی – دولتی را به ساختارهای "مالکيت

های ملی – سهامی شهروندی "

( بدون انکه ناقض ويژگی های " ملی " ان باشد)

را امکان پذير ساخته است .

در

قرن بيستم جهان شاهد

دخالت

کسترده دولت در زندگی اقتصادی

جوامع گرديد و سيستم های گوناگون مالکيت های دولتی جايگاه مهمی را در پاراديم

های توسعه را به خود اختصاص داد.

پيروزی احز اب کمونيست

،

مالکيت

های دولتی را به بهانه "

استقرار عدالت " در اروپای شرقی مستقر ساخت. در کشورهای جهان سوم ،

" مالکيت های ملی-دولتی"

اهرمهای

مقابله با کلونياليسم و

استعمار گرديدند

. در اروپا غربی ،

نيازهای جنگی

در دوران جنگ و پس از جنگ ،

سقوط

و

از ميان رفتن بازارهای

سرمايه ،

مالکيت های

دولتی

را به جزء مهمی

از

برنامه های

بازسازی اروپا تبدل گرداند.

امريکا،

در ميان

معدود کشورهای جهان است که به دلائلی

گوناگون ،

از جمله

، دوری

از صحنه جنگ ، از روی اوری به مالکيت دولتی دوری جست و سياست "صنايع تحت نظارت

قانون " (industries

regulated

) را دنبال کرد.

با پيدايش تکنولوژی مدرن ، اقتصاد

اطلاعاتی و پيدايش بازارمالی مدرن سرمايه از يکسو و اشکار شدن تناقض ميان

خصلت انحصارگرايانه مالکيت های دولتی و توسعه ازاد ، ناتوانی موسسات دولتی در

جذب و هضم تکنولوژی مدرن و مديرطت و اثرات منفی موسسات بوروکراتيک شده اقتصادی

دولتی بر بودجه دولت ، به تدريج موضوع پايان دادن به مالکيت دولتی را به

برنامه های مهم احزاب اروپا تبديل ساخت . دهه

80

ميلادی اروپا شاهد بزرکترين برنامه خصوصی سازی در جهان گرديد و موسساتی که پس از

جنگ دوم برای بازسازی مجدد صنعتی اروپا به مالکيت دولت درامده بودند به تدريج شامل

ان برنامه گرديدند.

برعکس اروپای غربی که

حاکميت دمکراسی امکان محدود

شدن نقشه مند و منظم مالکيت دولتی را فراهم اورد ، سرنوشت کشورهائی که

حاکميت

مالکيت دولتی در محور توسعه اقتصادی

قرار داشته و ساختارهای بوروکراتيک و استبدادی ، روبنای سياسی چنين حاکميتی را

تشکيل ميدادند شکل غم انگيزی به خود گرفت . با

رويارو شدن اين کشورهها با انقلاب اطلاعاتی دهه

80

نه تنها مالکيت های دولتی

بلکه

سازمان های

اقتصادی

و

در برخی موارد ( اتحاد شوروی ) تمام جامعه

سقوط کرده و متلاشی گرديدند. از

عجايب قرن بيستم يکی نيز اين است که

اگر مدل توسعه

صنعتی مبتنی بر اقتصاد دولتی

، در

اغاز قرن بيستم ، با پيروزی

حزب کمونيست شوروی زندگی خود را در جهان اغاز کرد

در پايان قرن بيستم با

سقوط اتحاد شوروی ان

مدل اعتبار خود را در مقياس

جهانی از دست داد.

مالکيت ملی-سهامی

شهروندان و عدالت اقصادی :

در برنامه های احزاب دمکرات و

سوسيال دمکراتيک مالکيت های دولتی

بعنوان

بخشی از سيستم های تقسيم عادلانه

ثروت های ملی و انجام خدمات عمومی مورد نياز به پيش می ايند

.

برای احزاب کمونيستی مالکيت دولتی و شورائی ،

اهرمهای توزيع عادلانه درامد در جدل های طبقاتی محسوب

می گردند.

از اينرو اگر برای احزاب

غيرکمونيستی مالکيت های دولتی در شکلی محدود توجيه می

يابند ، در برنامه های احزاب

کمونيستی مالکيت های دولتی ، شورائی ، کارگری به عنوان شکل مطلوب برای استفرار

عدالت و توزيع

عادلانه درامد عرضه می گردند

.

روند سهامی شدن مالکيت ، موضوع

مشارکت عمومی و توزيع عادلانه مالکيت سهامی را به محور برنامه توسعه عادلانه

اقتصادی تبديل کرده است . به همان شکل که در تحول صنعتی عدالت و توسعه اقتصادی با

رفرم ارضی و شکستن مالکيت های انحصاری پيش صنعتی همراه گرديد ، امروزه نيزگسترش

دامنه مشارکت مستقيم شهروندان با رشد و توسعه اقتصادی و حقوق بشری گرديدن

ساختارهای اجتماعی رابطه مستقيمی دارد .

در جهان کنونی نابرابری جوامع

و شکاف اقتصادی ميان کشورهها نه

تنها در سهم نامتناسب هريک در

توليد

، که همچنين در سهم

نابرابرانه در سرمايه و مالکيت های گلوبال

بازتاب می يابد

. در اين ميان مالکيت دولتی ،حتی

اگر شکل عادلانه مالکيت صنعتی

محسوب گردد ، در توسعه

فراصنعتی به

سدی مهم

در برابر توزيع عادلانه مالکيت در

عرصه ملی و گلوبال تبديل می

گردد.

اثرات خرد کننده روندهای گلوبال و

فراصنعتی بر اقتصاد های کهنه ، تضعيف شدن جنبش های اتحاديه ای به شکاف

طبقاتی درون جوامع عمق بخشيده و

همراه با ان شکاف اقتصادی

ميان کشورهها را

به شکل غم انگيزی گسترش داده است

.تحت چنين شرائطی اهميت اکسيون ها و رفرم های اگاهانه اجتماعی برای مقابله با

نابرابری اقتصادی و اجتماعی چه در سطح ملی و چه در سطح گلوبال بيش از گذشته جلوه گر

می شود . موفقيت چنين رفرم های

به مشارکت هر چه بيشتر مردم در مالکيت بستگی يافته است. ايجاد صندوق ملی –سهامی

شهروندان پروژه ای در اين راستا محسوب می گردد.

|

صندوق ملی

–سهامی شهروندان اهرم غير دولتی شدن نفت و صنايع ان :

برای بررسی ساختار صندوق ملی-

سهامی شهروندان نگاه به به دو مدل زير ضروری است : در مدل يکم تصوير

کنونی مالکيت دولتی و در مدل دوم نمای " صندوق ملی –سهامی شهروندان

" عرضه گرديده است .

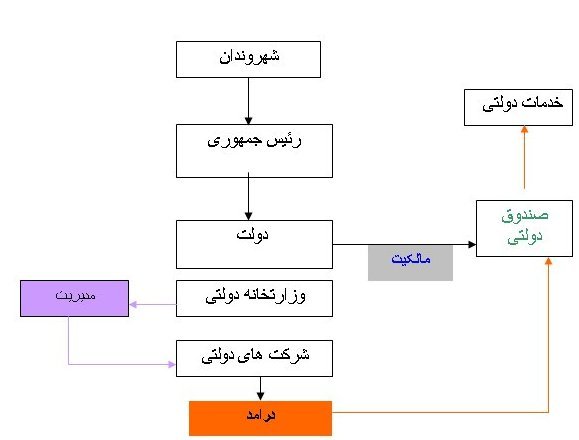

نمودار يک :

مالکيت دولتی

|

با وجود انکه

در

نمودار يکم تنها

يکی از اشکال

متنوع مالکيت

دولتی ترسيم گرديده است

، ليکن نکات زير

را ميتوان فصل مشترک

مالکيت های دولتی به حساب

اورد

:

1-

شهروندان در گزينش مديريت انچه قانونا صاحب انند ، نقشی ايفا نمی نمايند.

2-

تدوين

سياست های کلان منحصرا به دولت و مديريت دولتی واگذار شده است .

3-

مالکيت

شهروندان غيرمستقيم می باشد.

4-

شهروندان

در در گرينش سياست

های سرمايه گذاری ،

ميزان و چگونگی

هزينه ها ،

نقشی نداشته و در

اين موارد بی خبری

مطلق به سر می برند.

زيانهای اين مدل

( مالکيت های دولتی )

:

1- مديريت

و سياست های اقتصادی تابعی از نيازهای سياسی دولت ها

، احزاب سياسی

و حکومت گران

خواهد گرديد.

2- تحولات

منفی سياسی ضربه های شکننده ای را بر اقتصاد و توسعه اقتصادی وارد می

اورد.

3-

سيستم بازرسی و موازنه ميان ساختارهای سياسی و اقتصادی کاملا از ميان می

رود .

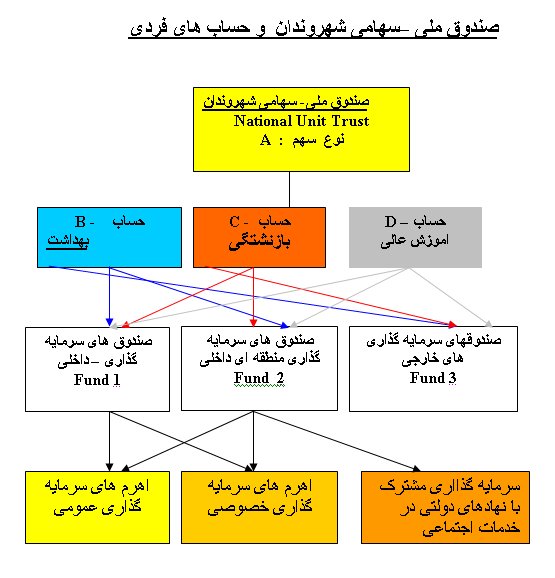

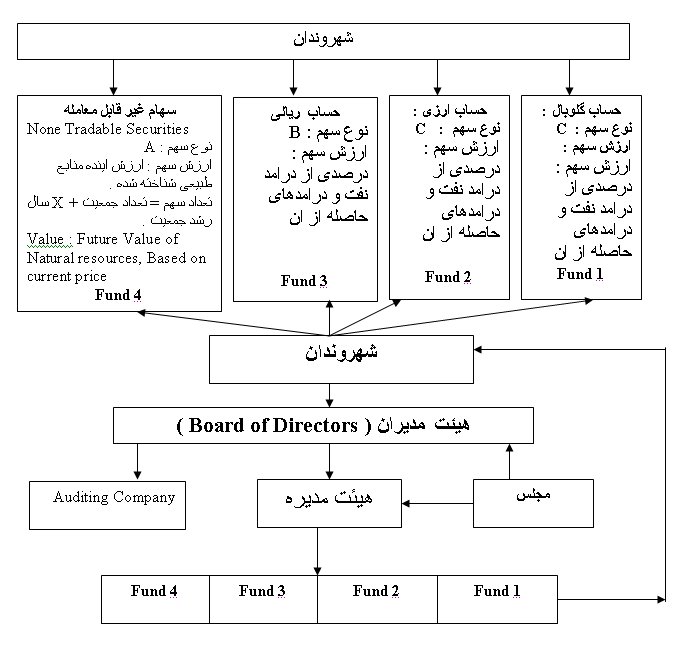

صندوق ملی –

سهامی شهروندان

مختصات اين صندوق در خطوط

کلی به قرار زيرند :

1-

اين صندوق موسسه ای است که سهام ان در ميان شهروندان به طور مساوی توزيع

می گردد. ( سهام A

) .

2-

سهام اصلی اين موسسه ( سهام

A

(

قابل خريد و فروش

نخواهند بود.

3-

هر نوزاد ايرانی در هنگام تولد يک سهم از اين موسسه دريافت می دارد.

4-

اين موسسه بر اساس قانون صاحب منابع طبيعی و ملی

می گردد.

5- هر

سهم اين موسسه در حساب های گوناگونی متبلور

گرديده و درامد های

حاصله از ثروت های ملی بر اساس فرمولی از پيش تنظيم شده به انان واريز می

گردد .

6-

هريک از اين حساب ها به موضوعاتی

نظير تعليم و تربيت ،

بازنشستگی و بهداشت تخصيص

داده می

شوند.

7-

درامد های واريز شده به هريک از

اين

حساب ها در صندوق های مديريت

سرمايه گذاری ( Mutual

Fund )

سر مايه گذاری

می گردد.

8-

سود سهام از نو برای سرمايه گذاری مجدد يا توزيع سود به حساب شهروندان

واريز می گردد .

9-

اين صندوق از طريق همکاری و مشارکت با نهادهای خصوصی ،

سياست های سرمايه گذاری خود را ( سرمايه گذاری پورتفوليو ، و مستقيم )

را به پيش ميبرد . مالکيت سرمايه گذاری

مستقيم به شکل سهام

،

پس از دوران معينی به حساب سهام داران صندوق واريز می گردد.

توضيحات :

برای درک

نمودار بالا توجه به نکات زير

ضروری است:

·

در

نمودار

بالا به سه حساب برای نمونه

معين اشاره شده است . ان

حساب ها ميتوانند موضوعات ديگری را نيز در بر گيرند. ( برای مثال مسکن ) .

·

چنانچه

دارائی در هر حساب بيش از نيازهای دارنده حساب برای ان تحقق

ان امر گردد (بطور مثال اگر

مخارج اموزش عالی يک دانشجو

20000

دلار در نظر گرفته شود در انصورت به محض انکه دارائی در حساب اموزش از ان ميزان

گذشت ، درامد های اضافه

ميتواند به

حساب ديگری واريز گردد ، يا به صورت سود به دارنده حساب داده شود.

·

صندوق های

سرمايه گذاری ( ( Fund s

به عنوان صندوق های سرمايه

گذاری عمومی

باز (

Mutual Fund

) عمل

می کنند . شهروندان ، بانکها

، و ديگر موسسات ميتوانند مستقيما در انها سرمايه گذاری کنند .

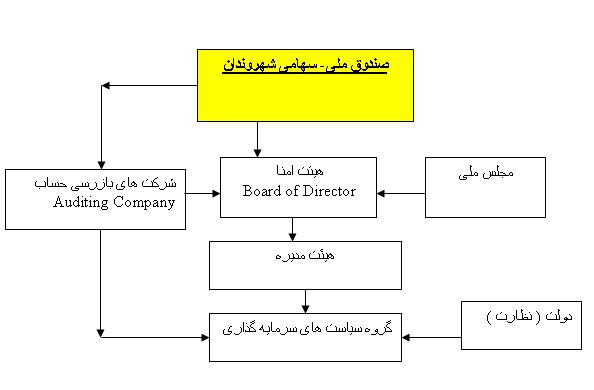

مديريت صندوق :

چنانکه

ابتدا

اشاره

گرديد ، تفاوت مهم مالکيت های دولتی و مالکيت های ملی –سهامی در ساختار های مديرت

ثروت

های ملی مشاهده می گردند

.

برعکس

سيستم گزينش مديريت در

مالکيت

های

دولتی ،

انتخاب مديريت صندوق ملی –سهامی به عهده صاحبان سهام ان صندوق ( شهروندان ) می

باشد . شهروندان با رای

مستقيم در انتخاب هيئت امنا شرکت کرده و همراه با ان شرکت های بازرسی را انتخاب

خواهند کرد .

نظارت مستقيم مجلس بر اين موسسه و

شرکت نمايندگان مجلس در هيئت امنا به ايجاد سيستم بازرسی و توازن ياری خواهد

رساند.

از سوی ديگر

شرکت

مستقيم نماينده

( نمايندگان) دولت در گروه

( گروههای ) که مسدوليت تنظيم

سياست های سرمايه گذاری صندوق

را به عهده خواهند داشت ، به

هماهنگی برنامه های دولت و صندوق ملی- سهامی ياری خواهد رساند.

انتشار ترازنامه مالی اين موسسه بر

پايه استداردهای بين المللی حساب داری بر روی انترنت امکان نظارت داعمی شهروندان

را بر عملکرد هيئت امنا و مديريت فراهم می اورد .

نقش اين

صندوق در تحکيم همبستگی شهروندان و موضوعات قومی :

عوامل گوناگونی در جهان به

رشد جدلهای قومی و ملی دامن زده است . تضعيف دولت ها در کشورهای جهان سوم

تحت تاثير روندهای گلوبال و گلوبال شدن جدالهای اجتماعی ، قومی گری ،

ناموزنی رشد اقتصادی از جمله عواملی هستند که

تماميت ارضی و

يکپارچگی کشورهها مورد

تهديد قرار داده و به تضعيف همبستگی ملی انجاميده است .

از سوی ديگر گسترش

ساختارهای فراصنعتی ، جوامع ضعيف را به شدت از دايره توسعه اقتصاد جهانی به

خارج پرتاپ کرده و تعميق شکاف ميان جوامع گوناگون دامن زده است.

در دوران کنونی يافتن پا

سخهای مشخص به معضلات ياد

شده برای رشد و حفظ

يکپارچگی جوامع

از اهميت فراوانی

برخوردار گرديده

است . رفرم های سياسی و تغير ات در سازمانهای اداری به تنهائی

نميتوانند

پاسخگوی چنين معضلاتی

باشند.

محلی گرائی ، قوم گرائی

سياسی ، فدارليسم

اقتصادی

، از طريق ايجاد و

گسترش دولت های محلی و قومی ، شکاف های اجتماعی را از ميان نبرده بلکه

در کشورهای عقب مانده ميتواند به حاکميت دولت ها ی

عقب مانده ،

قومی و طايفه ای بر شهروندان منتهی گردد .

تا انجا که موضوع مقابله با

ناموزونی رشد مناطق دريک کشور معين به ميان ميايد ، ايجاد صندوق ملی

شهروان اهرمی برای مقابله با ان محسوب می گردد . زيرا :

يکم :

از طريق

اين پروژه تمامی شهروندان

جامعه را صرفنظر از قو ميت ، جنسيت و مذهب در ثروت های ملی مستقيما

سهيم گرديده و همبستگی و مشارکت نوينی را ميان شهروندان بر فراز موقعيت

محلی پديد خواهد اورد . در اين راستا ، سيستم های قبيله ای ، طايفه ای

،

قومی و قومی گری افراطی نميتوانند سد راه اين مشارکت گردند.

دوم : صندوق های ملی- سهامی

با ايجاد صندوق های سرمايه گذاری منطقه ای ، ميتواند خارج از دغدغه های

سياسی و ايدئولوژيکی به از ميان بردن نامورونی

در کشور ياری رساند.

سوم : در کشورهای در حال

رشد که امتياز

شهروندی تنها به داشتن

شناسنامه و گذرنامه محدود گشته است . مالکيت بر ثروت های ملی در شکل

مالکيتی

مستقيم

،

عنصر نوينی را به معادلات " قانونی

و حقوقی

شهروندی " وارد می سازد. از اين پس هر شهروندی به عنوان مالک واقعی

مملکت به دنيا خواهد امد .

چهارم : صندوق ملی – سهامی

شهروندان ، امکان مشارکت مستقيم وسيعترين شهروندان جامعه را در مالکيت

های گلوبال فراهم ميسازد . از اينرو مشارکت در توسعه گلوبال که در اکثر

کشورهای جهان سوم عملا امتياز گروه کوچکی در جامعه به حساب می ايد ، به

امتياز همه شهروندان

تبديل می

گردد

. مشارکت جامعه ما در مالکيت های گلوبال برای از ميان بردن نابرای

خود با جوامع پيشرفته در روند جهانی شدن از اهميت ويژه ای برخوردار است

. انجام چنين امری برای پيوسته شدن بازار سهام ايران به بازار جهانی سهام

، استفاده از مزايای اقتصادی توسعه تکنولوژيک و دست يابی به سرمايه گلوبال

و جهانی ، امری ضروری

به حساب ميايد

.

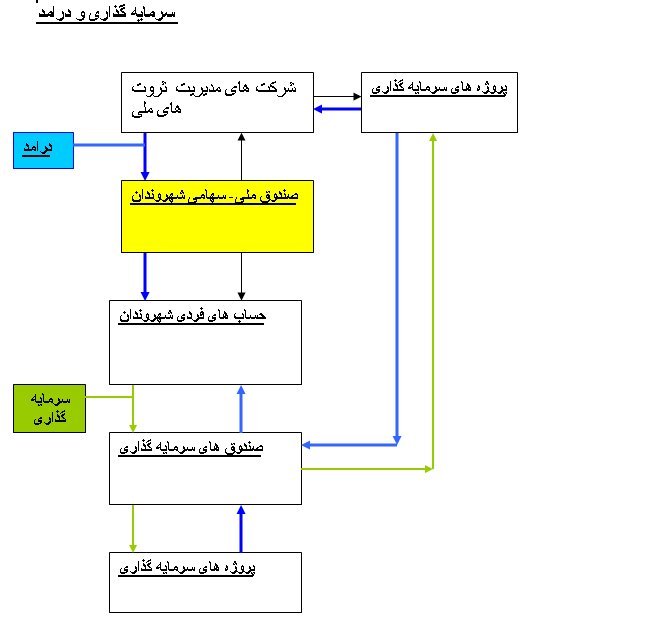

نگاهی کوتاه به سياست های سرمايه گداری اين موسسه :

به سياست های سرمايه گذاری

اين صندوق در اين مقاله تنها به اين منظور اشاره گرديده که خوانند

تصويری جامع تری از چکونگی عملکرد صندوق به دست اورد. بديهی است

که بررسی سياست سرمايه گذاری اين صندوق نيازمند بررسی جداگانه و تخصصی

می باشد .

سياست های سرمايه گذاری اين

صندوق به طور اجتناب ناپذيری تحت تاثير عوامل زير قرار خواهد گرفت :

1-

ايجاد حداکثر سود برای سهام داران صندوق

2-

رشد درازمدت و با دوام دارائی صاحبان اين صندوق

3-

رشد موزون مناطق متکی بر ايجاد صندوق های سرمايه گذاری منطقه ای

4

- حفظ و بازسازی محيط زيست

با اين همه

، از

انجا که موفقيت

جامعه در از ميان بردن نابربری خود با جوامع پيشرفته ،

در دوران کنونی به

گسترش اقتصاد

اطلاعاتی ،

پی ريزی اقتصاد بصيرتی ،

توسعه منطقه ای و

گلوبال ،

بستگی يافته است ،

موضوعات ياد ،

نقش اساسی در

تعين و تنظيم سياست

های سرمايه گذاری صندوق ايفا خواهند

کرد .

صندوق

ملی- سهامی شهروندان ايران

صندوق

ملی- سهامی شهروندان ايران

بخش دوم : زيانهای

مالکيت دولتی برنفت و صنايع ان در ايران

نفت نه تنها به دليل اهميت

اقتصادی ان که همچنين به خاطر اثرات و نقش مهم ان در تحولات سياسی و اجتماعی

ايران در روانشناسی ايرانيان جايگاه ويژه ای دارد.

در اين روانشناسی گاه ،

ايران به دليل داشتن نفت

کشوری ثروتنمد تلقی می گردد ،

و زمانی وجود

نفت

علت اصلی

دخالت بيگانگان

را در امور ايران و عامل اصلی

فقر

کنونی جامعه به حساب امده است.

با اين همه اکثريت ايرانيان بر اين باورند که در طول صد سال گذشته از اين ثروت

عظيم سهمی نسيبشان نگرديده است . اين روانشناسی به اشکال گوناگون پژواک خود را در

جنبش سياسی بازميابد .

نه تنها تصور عاميانه "بی نسیبی"

از ثروت ملی را تنها در دزدی و فساد

حکومتها جستجو می کند ،

بلکه نيروهای سياسی جامعه نيز غالبا

به ترويج چنين انديشه هائی پرداخته و اين توهم تاريخی را که روزی " دولتی غير "

فاسد ظهور کرده و ثروت

های ملی را در راه اعتلای جامعه به کار خواهد انداخت داعما باز توليد می

کنند.

در دورانيکه صنايع نفت به رهبری

شادروان دکتر مصدق ملی

اعلام گرديد ، تصور

عمومی در اکثر کشورهای جهان و از جمله ايران بر اين بود که با قرار گرفتن نفت و

صنايع نفت ان تحت مالکيت و مديريت دولت ، ان ثروت ملی شده در خدمت منافع و

رفاه عمومی و پيشرفت کشور قرار خواهد کرفت .

در انزمان اين تجربه که مالکيت

های دولتی بر ثروت های ملی زمين حاصل خيزی برای شکوفائی ساختارهای بوروکراتيک

فراهم می اورد ، موجود نبوده و در

ذهنيت غالب جنبش های

ملی،

مالکيت های دولت بر ثروت ها ملی عادلانه ترين شکل مالکيت محسوب می گرديد .

با اين همه اگر نسل های گذشته در مبارزه

با قراردادهای استعماری به دليل محدوديت و يک ناچاری تاريخی به ساختارهای و

مالکيت ها دولتی پناه

بردند

، نسل کنونی ، چنانچه اشاره شد

اجباری ندارد

خود را به پاسداری از ان مالکيت

ها مقيد سازد.

اقای اديب در سايت انترنتی خود تصوير

غم انگيزی از درامد نفتی ايران به دست داده و بر اين باور است که درامد نفتی ايران

بيش از هر چيز در راه گسترش بوروکراسی دولتی عمل می کند.

غير دولتی شدن مالکيت و مديريت

دولتی نفت و صنايع اثرات شگرفی را بر بسياری عرصه های زندگی سياسی ، فرهنگی و

اجتماعی جامعه باقی خواهد گذارد. با اين همه

"غير

دولتی شدن نفت و صنايع ان " ،

در دوران کنونی ،

از

چند

لحاظ دارای

اهميت فروانی است :

1-

از لحاظ سياسی و

گسترش دمکراسی

2-

از

لحاظ توسعه اقتصاد فراصنعتی

3-

جلب سرمايه خارجی

4-

مبارزه با فساد دولتی

5-

پايان دادن به رقابت

دولت با موسسات خصوصی

از لحاظ توسعه

اقتصادی توجه به نکات زير ضروری است :

1-

بر عکس اقتصاد صنعتی که امکان گسترش ان در غالب " مالکيت های دولتی " تا حدود معينی

امکان پذير می بود ، اقتصاد های اطلاعاتی و دانش محوری بر بستر سيستم های مالکيت

های دولتی امکان پذير نمی باشد. ساختارهای بوروکراتيک مديريت دولتی با خصلت گلوبال

اقتصاد های اطلاعاتی و دانش محوری تصادم يافته و موانع جدی در برابر رشد سازمان

توليدی ايفا می کند.

گسترش و پی ريزی موفقيت اميز اقتصاد

فراصنعتی نيازمند سرمايه ، سرمايه انسانی پيشرفته

،

سرمايه گلوبال، سرمايه شبکه ای (

Network Capital

) و تکنولوژی مدرن است . کمبود چنين

منابعی در کشورهای در حال رشد به سرعت اين جوامع را از مشارکت در توسعه فراصنعتی

جهان باز داشته و به شکاف ميان انان و کشورهای پيشرفته عمق تازه ای بخشيده است .

در چنين شرائطی عاقلانه نيست که مهم ترين منابع درامد ارزی کشور در راه حفظ و

گسترش بوروکراسی دولتی و سوبسيد های غير لازم

، حيف و ميل گردند.

2-

مجموعه درامد های ارزی از صادرات منابع طبيعی و از جمله نفت تنها

ميتواند

بخش کوچکی از نيازهای سرمايه ای

توسعه فراصنعتی را در ايران تامين نمايد. بخش بزرگی از ان نيازها تنها ميتواند

از جذب پس انداز اجتماعی داخلی و

استفاده از سرمايه های جهانی

و گلوبال تامين گردد. مهم ترين راه جلب پس انداز داخلی و سرمايه خارجی استفاده از

مدل های است که بر اساس انان

درامد های نفتی ( و نه

امتيازات اکتشاف و استخراج) به اهرم های جذب سرمايه داخلی و خارجی تبديل گردند.

پيش شرط موفقيت چنين پروژه هائی ،

ازاد شده نفت از انحصار و مالکيت دولتی است. قرار دادهائی و امتيازاتی که شرکت نفت

ايران و دولت در زمينه اکتشاف ، استخراج و تصفيه نفت و گاز تحت عنوان بازخريد

محصولات به شرکت های خارجی اعطا می کند در دراز مدت به نفع جامعه ايران نيست.

3-

مالکيت دولتی نفت عملا دولت را وارد رقابت با موسسات خصوصی ساخته و موانع

اساسی در برابر رشد موسسات

خصوصی ايجاد می نمايد .

نه تنها در بخش صنايع بلکه در حمل و نقل ،

سيستم های بانکی ، تجارت ، رسانه های گروهی ( راديو و تلويزيون ) و در

يگر

حوزههای قعاليت های اقتصادی و فرهنگی

مالکيت

دولت

بر ثروتهای ملی ، دولت را به

رقيب

اصلی موسسات خصوصی در ايران

تبديل گردانيده است .

4-

از لحاظ سياسی ،

پايان يافتن مالکيت

دولت بر نفت و صنايع

ان با گسترش

دمکراسی

و ازادی

در ايران پيوند

نزديک و مستقيمی يافته است

.

مالکيت دولتی نفت

در نيم قرن گذشته

دولت ها را بعنوان

"مالک"

در جامعه در رويارويی با

مردم قرار داده است . وابستگی دولتهای دمکراتيک به ماليات انديشه سرسپردگی دولت

به مردم

را در ذهنيت جامعه تقويت می نمايد

، حال انکه وابستگی جامعه به

" درامدهای " ملی-دولتی

لاجرم

به تقويت انديشه

"سرسپردگی

مردم"

به دولت خواهد انجاميد.

4-

مالکيت دولتی و مديريت دولتی نفت با فساد اقتصادی در ايران رابطه ای تنگاتنگی

يافته است. حتی در بسياری از کشورهای

پيش رفته و دمکراتيک ،

زالوی فساد به کالبد

بسياری

" قراردادهای " دولتی چسبيده است.

رشوه ،

کميسيون

، دلالی جزيی

جدائی ناپذير از قرارداد

های ننوشته

( يا پشت پرده نوشته شده ) بسياری از

قرار دادهای

دولتی ،

در کشورهای که مالکيت و انحصار دولتی در جامعه حاکميت دارند

، محسوب می گردند. کمتر کسی

ميتواند به ترازنامه سازمانهای دولتی مراجعه کند و در ان نوعی پنهان کاری اگاهانه

برای پوشاندن " دوز و کلک های " بسياری از مديران دولتی برای پنهان داشتن "

درامدهای خصوصی " را مشاهده نکند. در تمام کشورهايی که مالکيت های دولتی

حاکميت دارند ، به موازات و

در کنار اکثر موسسات دولتی ،"

موسسات ويژه ای " برای معاملات به وجود ميايند

که فروشنده " روابط " به خساب

امده و نقش باج گيرنده

را در معاملات

دولتی ايفا می کنند.

نگاهی به درامد های

نفت در 25

سال گذشته :

پيش از بررسی اين به اين موضوع

اشاره به نکات زير ضروری است:

1-

بی ترديد هيچ ملتی خواستار اين نيست که در دوران کنونی ، دولتی ضعيف و ناتوان

داشته باشد. از اينرو هدف از محدود شدن مالکيت های دولتی تضعيف دولت نيست بلکه

بر عکس با ازاد شدن دولت از مديريتی که صلاحيت انرا ندارد ، مردم سازمانهای

اداری سياسی کاراتر و قدرتمند تری را ايجاد خواهند کرد . قدرت يا ضعف دولتها با

اندازه و سنگينی بوروکراسی نميتواند سنجيده شود .

2-

هم چنين ، در خواست محدود شدن مالکيت دولتی به معنی عدم دخالت دولت در امور

اقتصادی نيست. ماجرای انرون (

Enron )

اهولد

( Ahold

(تايکو

)

(Tycoنشان

داد که

تا زمانيکه ، در جامعه

نهادها و سازمان های کنترل غير

دولتی را برای دفاع از منافع عمومی

موجود نباشد ،

در برابر "مديريت " های قدرتمندی

که به راحتی ميتوانند در پس سيستم پيچيده

مديريت

، منافع عمومی را به نابودی کشند ،

دخالت ارگانهای ملی کنونی و دولت در

امور اقتصادی ،

امری غير

قابل اجتناب و لازم محسوب می

گردد.

3-

با وجود اينکه در اين مقاله بر اهميت محدود شدن مالکيتهای

دولتی تاکيد شده است ،

اين تصور که در اينده ای نزديک

کشورهای در حال رشد

قادر خواهند شد ،

ا با مالکيت های

برای هميشه

وداع گويند ،

با واقعيت خوانائی ندارد. در اين

کشورهها ، محدود شدن مالکيت

های دولتی تنها به

عنوان روندی تدريجی قابل درک

و اجرا می باشد.

4-

در سناريو زير اثرات غير دولتی شدن ثروت های ملی بر بودجه دولت مورد بررسی قرار

گرفته شده است . هدف اين سناريو

نشان دادن اين نکته

می باشد

که پايان

دادن به مالکيت دولتی بر ثروت های ملی ، الزاما به

کاهش درامد های دولت

نمی انجامد ، بلکه برعکس انجام چنين

پروژه ای ميتواند

نقش مثبتی را در گسترش درامدهای

دولت

ايفا نمايد و درامد های دولت را به شدت

افزايش دهد. از اينرو

تاکيد براهميت ،

نيازها

و احتياجات مالی برنامه های

دولت و اشاره بر عاذلانه بودن

سوبسيد های

سياسی و اقتصادی ، به خودی خود

نميتوانند

توجيه گر

حاکميت دولت بر ثروت های ملی گردند.

البته اين بدان معنی نيست که در

کوتاه مدت ،

قطع درامد نفت

، تاثيری منقی بربودجه دولت

بر جای نخواهد گذاشت و موجبات کسری بودجه موقتی را پديد نخواهد اورد .

از اين رو برای جلوگيری از شوک

شديد اقتصادی ، انجام

موفقيت اميز

پروژه "

غير دولتی صنعت نفت"

ناگزير می بايست با ارائه راه

حلی برای

جبران کسری

بودجه دولت

در نخستين سالهای انجام اين پروژه

همراه گردد. ( من اين موضوع

را در مقاله ای ديگری مورد بررسی قرار خواهم داد)

در تنظيم

سناريو

زيرپيش فرض بر اين نهاده شده

است که در سال

1975

موسسه ای به نام موسسه ملی - سهامی شهروندان (

National Unit Trust

(

تشکيل می گرديد و درامد حاصله از نفت برای سرمايه گذاری در

اختيار اين موسسه قرار می گرفت و درامد دولت به صورت ماليات از اين موسسه تامين می

کرديد.

پيش فرض های

ديگر اين سناريو به قرار زير

در نظر گرفته شده است :

1-

درامد حاصله از فروش نفت مستقيما به حساب موسسه ای ( موسسه شهروندان ) برای سرمايه

گذاری واريز می گرديد و سهام ان به طور مساوی ميان شهروندان تقسيم می گرديد.

2-

اين موسسه درامد های حاصله را

در داخل و خارج از کشور سرمايه گذاری می نمود.

3-

نرخ سود سرمايه گذاری به ترتيب

8

، 10

، 12

، 14

، 16

در نظر کرفته شده است .

4-

35%

از درامد های اين موسسه به عنوان ماليات به دولت پرداخت میگرديد.

5-

در محاسبات زير ارقام مربوط به مخارج توليدی تقريبی محاسبه شده است .

|

درامد ايران از صادران نفت ميان سالهای

1975 تا

2000

( ماخذ – سايت اوپک )

|

|

صادرات نفت

|

کل توليد

روزانه |

رشد |

توليد روزانه برای صادرات |

|

|

|

ميليون دلار

|

1000بشکه

در روز |

|

|

|

|

|

|

|

|

|

|

|

1975 |

19,634.00

|

5,300.00

|

|

4,521.60

|

تقريبی |

|

1976 |

22,923.00

|

5,900.00

|

600.00

|

5,121.60

|

تقريبی |

|

1977 |

23,599.00

|

5,700.00

|

(200.00) |

4,921.60

|

تقريبی |

|

1978 |

21,684.00

|

5,200.00

|

(500.00) |

4,421.60

|

تقريبی |

|

1979 |

19,186.00

|

3,200.00

|

(2,000.00) |

2,421.60

|

تقريبی |

|

1980 |

13,286.00

|

1,500.00

|

(1,700.00) |

721.60

|

|

|

1981 |

10,047.00

|

1,300.00

|

(200.00) |

521.60

|

|

|

1982 |

18,690.00

|

2,420.60

|

1,120.60

|

1,623.20

|

|

|

1983 |

20,273.00

|

2,441.70

|

21.10

|

1,718.70

|

|

|

1984 |

15,713.00

|

2,032.40

|

(409.30) |

1,521.80

|

|

|

1985 |

13,012.00

|

2,192.30

|

159.90

|

1,568.30

|

|

|

1986 |

5,900.00

|

2,037.10

|

(155.20) |

1,454.00

|

|

|

1987 |

9,400.00

|

2,297.60

|

260.50

|

1,710.00

|

|

|

1988 |

8,419.00

|

2,478.50

|

180.90

|

1,696.00

|

|

|

1989 |

11,315.00

|

2,814.10

|

335.60

|

2,120.00

|

|

|

1990 |

16,831.00

|

3,135.30

|

321.20

|

2,220.00

|

|

|

1991 |

15,276.00

|

3,406.80

|

271.50

|

2,420.00

|

|

|

1992 |

15,184.00

|

3,431.60

|

24.80

|

2,528.00

|

|

|

1993 |

12,773.00

|

3,425.20

|

(6.40) |

2,600.00

|

|

|

1994 |

13,576.00

|

3,596.00

|

170.80

|

2,650.00

|

|

|

1995 |

14,973.00

|

3,595.00

|

(1.00) |

2,621.00

|

|

|

1996 |

19,441.00

|

3,596.00

|

1.00

|

2,630.00

|

|

|

1997 |

15,553.00

|

3,603.40

|

7.40

|

2,587.00

|

|

|

1998 |

10,048.00

|

3,714.00

|

110.60

|

2,512.00

|

|

|

1999 |

16,098.00

|

3,439.00

|

(275.00) |

2,291.00

|

|

|

2000 |

25,441.00

|

3,661.30

|

222.30

|

2,492.00

|

|

|

|

|

|

|

2,184.00

|

|

|

|

408,275.00

|

85,417.90

|

(1,638.70) |

65,798.20

|

|

|

بر اساس

جدل

بالا درامد

دولت

در فاصله ميان سالهای 1975

تا

2000 از صادرات

نفت رقمی نزديک به 408

ميليارد دلار بوده است .

از انجا که ارقام مربوط هزينه های در

دسترس نيست. اين موضوع به طور تقريبی در جدول زير محاسبه گرديده است .

طبق محاسبات انجام شده

، در سال

2000

، نياز سرمايه ای برای توليد 1000000بشکه

در روز رقمی نزديک به 5

ميليارد دلار محاسبه شده است (

سايت اوپک ) و مخارج توليد

به طور رقمی نزديک به دو دلار

در هر بشکه ( در خاورميانه ) اعلام گرديده است .

( در اين جا متوسط مخارج ميان مخارج توليد

offshore

و

inshore

در نظز گرفته شده است )

|

سرمايه گذاری لازم برای توليد يک مليون بشکه در

روز در خاورميانه ( تقريبی)

|

|

|

سرمايه لازم برای

|

سرمايه لازم برای |

|

استهلاک

سرمايه |

|

|

|

يک مليون

|

|

3.5

مليون

|

|

15

سال |

|

|

|

|

بشکه در روز |

بشکه در روز |

|

سالانه |

|

|

1975 |

|

1801.984 |

|

6,306.94

|

|

420.46

|

|

|

1980 |

|

2210.012 |

|

7,735.04

|

|

515.67

|

|

|

1985 |

|

2710.432 |

|

9,486.51

|

|

632.43

|

|

|

1990 |

|

3324.163 |

|

11,634.57

|

|

775.64

|

|

|

1995 |

|

4076.863 |

|

14,269.02

|

|

951.27

|

|

|

2000 |

|

5,000.00 |

|

17,500.00

|

|

1,166.67

|

|

|

|

|

|

|

|

|

|

|

|

|

جدول زير ميتواند درامد اصلی دولت را فاصله

ميان سالهای

1975-

2000 به

دست اورد.

|

|

درامد از صادرات |

حجم ساليانه صادرات |

مخارج عمليات |

مخارج استهلاک |

درامد خالص |

|

|

|

بشکه |

|

|

دوات |

|

|

مليون دلار |

|

|

|

مليون دلار |

|

1975 |

19,634.00

|

1,650,384.00

|

1,650.38

|

443.33

|

17,540.28

|

|

1976 |

22,923.00

|

1,869,384.00

|

1,869.38

|

461.07

|

20,592.55

|

|

1977 |

23,599.00

|

1,796,384.00

|

1,796.38

|

479.51

|

21,323.11

|

|

1978 |

21,684.00

|

1,613,884.00

|

1,613.88

|

498.69

|

19,571.43

|

|

1979 |

19,186.00

|

883,884.00

|

883.88

|

518.64

|

17,783.48

|

|

1980 |

13,286.00

|

263,384.00

|

263.38

|

539.38

|

12,483.23

|

|

1981 |

10,047.00

|

190,384.00

|

285.58

|

560.96

|

9,200.47

|

|

1982 |

18,690.00

|

592,468.00

|

888.70

|

583.40

|

17,217.90

|

|

1983 |

20,273.00

|

627,325.50

|

940.99

|

606.73

|

18,725.28

|

|

1984 |

15,713.00

|

555,457.00

|

833.19

|

631.00

|

14,248.81

|

|

1985 |

13,012.00

|

572,429.50

|

858.64

|

656.24

|

11,497.11

|

|

1986 |

5,900.00

|

530,710.00

|

796.07

|

682.49

|

4,421.44

|

|

1987 |

9,400.00

|

624,150.00

|

936.23

|

709.79

|

7,753.98

|

|

1988 |

8,419.00

|

619,040.00

|

928.56

|

738.18

|

6,752.26

|

|

1989 |

11,315.00

|

773,800.00

|

1,160.70

|

767.71

|

9,386.59

|

|

1990 |

16,831.00

|

810,300.00

|

1,215.45

|

798.42

|

14,817.13

|

|

1991 |

15,276.00

|

883,300.00

|

1,766.60

|

830.36

|

12,679.04

|

|

1992 |

15,184.00

|

922,720.00

|

1,845.44

|

863.57

|

12,474.99

|

|

1993 |

12,773.00

|

949,000.00

|

1,898.00

|

898.11

|

9,976.89

|

|

1994 |

13,576.00

|

967,250.00

|

1,934.50

|

934.04

|

10,707.46

|

|

1995 |

14,973.00

|

956,665.00

|

1,913.33

|

971.40

|

12,088.27

|

|

1996 |

19,441.00

|

959,950.00

|

1,919.90

|

1,010.25

|

16,510.85

|

|

1997 |

15,553.00

|

944,255.00

|

1,888.51

|

1,050.66

|

12,613.83

|

|

1998 |

10,048.00

|

916,880.00

|

1,833.76

|

1,092.69

|

7,121.55

|

|

1999 |

16,098.00

|

836,215.00

|

1,672.43

|

1,136.40

|

13,289.17

|

|

2000 |

25,441.00

|

909,580.00

|

1,819.16

|

1,181.85

|

22,439.99

|

|

|

|

|

|

|

|

|

جمع کل |

408,275.00

|

|

35,413.03

|

19,644.87

|

353,217.10

|

|

|

بر اساس سناريو عرضه شده ، دارائی خالص اين

موسسه به قرار زير می گشت :

|

|

نرخ سود

سرمايه |

دارائی

موسسه در سال |

درامد دولت از ماليات |

دارائی هر خانواده |

|

|

Return on

Equity |

2000 |

|

|

|

|

|

|

Tax |

Asset per

Family |

|

|

|

|

|

|

|

1 |

8% |

792,685.55

|

236,636.86

|

66,057.00

|

|

2 |

10% |

925,922.50

|

340,787.12

|

82,175.00

|

|

3 |

12% |

1,232,755.09

|

473,597.38

|

102,729.00

|

|

4 |

14% |

1,547,471.86

|

643,060.26

|

128,956.00

|

|

5 |

16% |

1,949,157.90

|

859,352.30

|

169,430.00

|

|

|

معدل کل |

1,289,598.58

|

510,686.78

|

109,869.40

|

|

|

معدل

1+2 |

859,304.03

|

288,711.99

|

74,116.00

|

|

|

معدل

1+2+3 |

983,787.71

|

350,340.45

|

83,653.67

|

|

|

معدل

1+2+3+4 |

1,124,708.75

|

423,520.41

|

94,979.25

|

|

|

نرخ سود

سرمايه |

درامد مالياتی سالانه در |

|

|

Return on

Equity |

سال

2000

|

|

|

|

|

|

|

|

|

|

1 |

8% |

21,098.09

|

|

2 |

10% |

32,407.29

|

|

3 |

12% |

48,029.42

|

|

4 |

14% |

69,501.67

|

|

5 |

16% |

98,870.00

|

|

معدل کل |

|

53,981.29

|

|

|

توجه به نکات زير ضروری است :

در محاسبه بالا تعداد اعضای خانواده

5

نفر محاسبه گرديده است

در سال

2000

معدل دارائی يک خانواده امريکائی

60000

دلار محاسبه شده است.

در فاصله ميان

1975

تا 2000 درامد

ناخالص دولت از صادرات نفت

408

ميليارد دلار تخمين زده شده است و درامد خالص دولت

353,217.10

محاسبه شده است.

برای

مدل بالا پيش فرض های زير برای مخارج استهلاک در نظر کرفته شده

است .

حجم سرمايه گذاری مورد نياز برای توليد

يک مليون بشکه در روز بر اساس جدول زير محاسبه شده است:

|

ميايارد دلار |

سال |

|

|

1.8 |

1975 |

|

|

2.2 |

1980 |

|

|

2.7 |

1985 |

|

|

3.3 |

1990 |

|

|

4.1 |

1995 |

|

|

5.0 |

2000 |

|

|

بر اساس

اين سناريو ،

درامد مالياتی دولت از اين موسسه بر پايه نرخ سودی

10%

، به همان ميزانی بالغ

می گردد که دولت

از صادارات مواد نفتی در ميان سالهای

1975

تا

2000

در يافت

کرده است .

چنانجه

اين رقم بر اساس نرخ سود متوسط محاسبه گردد درامد مالياتی دولتی از اين

موسسه رقمی نزديک به

400

ميليارد دلار بالغ می گرديد.

با اين همه در بررسی درامد

مالياتی دولت نگاه به هرم سرمايه گذاری زير ضروری است .

شناخت از هرم سرمايه گذاری

فوق از چند لحاظ دارای اهميت است :

از لحاظ جلب سرمايه – زيرا

در شرائط کنونی اين مدل شکل اساسی جذب و جلب سرمايه را نشان ميدهد.

از لحاظ محاسبات ماليات –

زيرا بر پايه اين مدل درامد دولت از ماليات تنها به سرمايه اوليه صندوق

شهروندان محدود نمی گردد .

با وجود انکه نسبت سرمايه

گذاری اوليه و جذب سرمايه بنکی و خصوصی به يک پروژه به عوامل زيادی بستگی

می يابد با اين همه اين سناريو که صندوق های سرمايه گذاری قادر گردند به

ازای هر دلار سرمايه گذاری ، به همان ميزان سرمايه از بازارهای مالی داخلی

و خارجی جلب نمايند دور از واقعيت نيست .

در جدول زير برای محاسبه

درامد های مالياتی دولت تنها به دو سناريو اشاره گرديده است . سناريو

1

: صندوق ، در برابر هر دلار سرمايه گذاری نيم دلار سرمايه از بازار داخلی و

خارجی جذب نمايد.

سنازيو

2

: صندوق در برابر هر دلار سرمايه گذاری نيم دلار سرمايه از بازار داخلی و

خارجی نيم دلار سرمايه جذب نمايد.

بر اساس اين دو پيش فرض در امد ماليات دولتی در ميان سالهای

1975-

2000

به قرار زير خواهد بود.

|

نرخ سود

سرمايه

|

ماليات دولت

|

ماليات

|

ماليات

|

|

Return on

Equity |

|

1+50% |

1+1 |

|

|

مليون دلار

|

مليون دلار

|

مليون

دلار |

|

|

|

سناريو

1 |

سناريو

2 |

|

8% |

236,636.86

|

311,290.51

|

489,607.00

|

|

10% |

340,787.12

|

462,033.00

|

772,298.00

|

|

12% |

473,597.38

|

662,917.00

|

1,181,693.00

|

|

14% |

643,060.26

|

930,733.00

|

1,774,263.00

|

|

16% |

859,352.00

|

1,287,753.00

|

2,630,844.00

|

|

معدل

|

510,686.72

|

730,945.30

|

1,369,741.00

|

|

نرخ سود : در محاسبات بالا نرخ سود

ميان

8 تا 16 درصد در

نظر گرفته شده است . اين محاسبه از نگاهی به نرخ سود 10

شرکت امريکا به دست امده است . توجه به اين مسئله ضروری است که نرخ سود در

کشورهای در حال رشد به مراتب متفاوت است . در بسياری از صنايع نرخ سود

سرمايه گذاری نرخ بالاتر و در برخی به مراتب نازل تری را نشان می دهند.

|

نرخ سود سرمايه گذاری

Rate of Return on Equity))

جدول زير نرخ سود را در شرکت اروپائی و

امريکائی در يک دهه نشان می دهد . کشورهائی مانند ما برای

جلب سرمايه ناگزير بايد با نرخ سود زير رقابت کنند .

|

نام شرکت |

Exxon |

Abott lab |

CVS Pharmacy |

EDS |

ORCL

|

|

|

Oil |

Medical |

Pharmacy |

Electronic |

Software |

|

نوع فعاليت |

نفت |

دارويی |

داروخانه |

الکترونيک |

نرم افزار |

|

2002 |

15.4 |

26.2 |

14.5 |

15.9 |

36.5 |

|

2001 |

20.6 |

17.1 |

9.6 |

21.5 |

36.4 |

|

2000 |

22.6 |

32.5 |

18.5 |

22.2 |

40.8 |

|

1999 |

12.5 |

32.9 |

18.7 |

9.3 |

97.5 |

|

1998 |

14.8 |

40.8 |

14 |

12.6 |

34.9 |

|

1997 |

19.5 |

41.9 |

2.6 |

13.8 |

27.5 |

|

1996 |

17.4 |

39 |

8 |

9 |

34.7 |

|

1995 |

16.2 |

38.4 |

NA |

18.9 |

32.3 |

|

1994 |

13.8 |

37.5 |

13 |

19.4 |

36.4 |

|

1993 |

15.5 |

38.1 |

14.9 |

20 |

38.3 |

|

|

|

|

|

|

|

|

معدل |

16.83 |

34.44 |

11.38 |

16.26 |

41.53 |

|

نام شرکت |

Delta |

Toll |

Sears |

GE |

|

|

Air line |

Construction |

Retail |

|

|

نوع فعاليت |

هواپيمايی |

ساختمان |

فروشگاه |

توليدات صنعتی |

|

2002 |

NA |

19.5 |

23.5 |

23.8 |

|

2001 |

NA |

23.4 |

12 |

25.8 |

|

2000 |

17.4 |

19.6 |

19.8 |

25.2 |

|

1999 |

28.1 |

16.7 |

21.2 |

25.2 |

|

1998 |

24.8 |

16.3 |

17.7 |

23.9 |

|

1997 |

24.9 |

17.6 |

20.3 |

23.8 |

|

1996 |

28.4 |

17.1 |

25.7 |

23.4 |

|

1995 |

6.1 |

19.4 |

44.4 |

22.2 |

|

1994 |

16.1 |

17.7 |

15.6 |

17.9 |

|

1993 |

NA |

16.4 |

25.6 |

20 |

|

|

|

|

|

|

|

معدل |

14.58 |

18.37 |

22.58 |

23.12 |

|

ارزش دارائی

صندوق ملی- سهامی شهروندان و هر خانواده در بازار:

(

market value of national unit

trust and families accounts)

در جدول زير دارائی خالص

صندوق ملی- سهامی شهروندان و بر اساس ان دارائی هر خانواده محاسبه گرديده

است . بايد توجه داشت که

تعين دارائی

هر خانواده بر اساس

دارائی خالص صندوق تصويری جامعی را به دست نخواهد داد. زيرا ميان دارائی

خالص موسسه با قيميت بازار هميشه تفاوت های فراوانی وجو دادرد.

اين تفاوت بسته به نوع و

فعاليت موسسه ، شرائط بازار ، نسبت فروش به سرمايه های ثابت تغير خواهد

يافت . در کشورهای پيش رفته مناسبات معدل ده ساله ميان دارائی خالص و ارزش

بازار يک موسسه ميان

1.5

تا

12

در صد تغير می يابد . موسسات صنعتی ( شرکتهای ساختمانی ، صنايع نفت و

گاز ، هواپيمائی در رده ها پائين ) و موسسات مدرن شرکت های نرم افزار ،

بيولوژی در رده های بالای جدول قرار می گيرند.

در کشورهای در حال رشد ( چين

، مالزی و هند ) مناسبات

ميان دارائی خالص و قيمت دارائی

در بازار نسبت به

کشورهای پيشرفته رقم بالاتری را نشان میدهند

. در جدول زير نسبت دارائی خالص صندوق

و قيمت

ان در بازار

3

برابر

در نظر گرفته شده است .

|

|

|

نرخ سود

سرمايه |

دارائی خالص در سال

2000 |

دارائی

خالص هر خانواده

|

ارزش دارائی در بازار |

ارزش

دارائی هر خانواده

|

|

|

Return on Equity |

Net asset end of

2000 |

|

Market value |

در بازار

|

|

|

|

|

Asset per Family |

ratio price/book=3 |

ratio price/book=3 |

|

|

|

مليون دلار

|

دلار |

مليون دلار

|

دلار |

|

1 |

0.08 |

792,685.55

|

66,057.00

|

2,378,056.65

|

198,171.00

|

|

2 |

0.1 |

925,922.50

|

82,175.00

|

2,777,767.50

|

246,525.00

|

|

3 |

0.12 |

1,232,755.09

|

102,729.00

|

3,698,265.27

|

308,187.00

|

|

4 |

0.14 |

1,547,471.86

|

128,956.00

|

4,642,415.58

|

386,868.00

|

|

5 |

0.16 |

1,949,157.90

|

169,430.00

|

5,847,473.70

|

508,290.00

|

|

|

معدل کل |

1,289,598.58

|

109,869.40

|

3,868,795.74

|

329,608.20

|

|

|

معدل

1+2 |

859,304.03

|

74,116.00

|

2,577,912.08

|

222,348.00

|

|

|

معدل

1+2+3 |

983,787.71

|

83,653.67

|

2,951,363.14

|

250,961.00

|

|

|

معدل

1+2+3+4 |

1,124,708.75

|

94,979.25

|

3,374,126.25

|

284,937.75

|

|

خلاصه مقاله :

1-

نزديک به بيست سال اندی پيش جيمز البس نويسنده اينده نگر امريکا با

دريايت خاصی به بررسی اهميت " صندوق ملی مالکيت " برای

مقابله با نابرابری

های اجتماعی پرداخت . از ان زمان نزديک به دو دهه گذشته است . در اين

مدت تکنولوژيی اطلاعاتی و روند های گلوبال ساختارهای توليد را منقلب

ساخته و اشکال گوناگونی از مالکيت فراصنعتی را پديدار

ساخته و امکان

مشارکت هرچه بيشتر مردم را در مالکيت های موسسات توليدی فراهم اورده است .

با پيدايش اشکال مالکيت مدرن گفتمان عدالت اقتصادی به طور اجتناب ناپذيری

با مشارکت هر چه بيشتر مردم در مالکيت سازمانهای توليد

اجتماعی پيوند خورده

است .

2-

" صندوق های سهامی ملی(

National Unit Trust

(

که از طريق انان مشارکت عمومی در مالکيت اجتماعی

کسترش ميابد الترنتيو

مشخصی را

در برابر مالکيت دولتی

ارائه ميدهد. اين اشکال مالکيت همراه با سيستم های مالياتی عادلانه ،

اهرم هائی

را تشکيل خواهند داد که از طريق انان جامعه ما ميتواند گامهای معين

و موثری را در راستای

پايان دادن به نابرابری

های اجتماعی به پيش بردارد." ( نقل از نکاتی پيرامون برنامه ترقی خواهان

اينده نگر- سايت اينده

نگر )

3- مالکيت

دولتی سبب موجب شده اشت که ثروت

های ملی و به جای انکه

در راه پيشرفت و

ترقی جامعه به کار روند

، در خدمت استبداد

و گسترش فساد و

بوروکراسی قرار گيرند.

نيازهای پيشرفت و ترقی جامعه ما بيش از هر زمان ديگری می طلبد که ثروت

های ملی از چنگال گروهبنديهای سياسی حاکم بر دولت ها خارج گردند و

تکنولوژی مدرن اين امکان را فراهم اورده که مردم خود و مستقيما

صاحب ثروت های ملی خود گردند .

احمد تقوائی

ژانويه

2004

www.ayandehnegar.org

*************************************************

تذکری مهم درباره مقاله " غيره دولتی شدن صنعت نفت ..."

يک روز پس از انتشار

"مقاله غير دولتی شدن نفت .... ،" مقاله اقای باقرزاده تحت عنوان " طرح

دمکراتيزه کردن نفت در ايران" که در تاريخ مارچ

2002 نوشته

شده است ، به دستم رسيد. بی ترديد اگر من موفق به خواندن طرح ايشان پيش از

انتشار مقاله خود می گرديدم ، از يک طرف بخشی از مقاله خود را به بررسی

طرح اقای باقر زاده اختصاد می دادم و از سوی ديگر لزومی نمی ديدم که به

تکرار نکاتی پردازم که ايشان با مهارت و درايت خاصی در طرح خود ارائه

داده اند .

از اين رو لازم ميدانم

، از اقای باقر زاده برای مقاله مهم و پربار شان که در ان به بررسی يکی

از موضوعات جامعه پرداخته شده است تشکر کنم و در عين حال از اينکه در

مقاله من به " طرح دمکراتيزه کردن نفت در ايران " اشاره نرفته است پوزش

به طلبم .

من در مقاله ای ديگری

به بررسی طرح اقای باقرزاده خواهم پرداخت و در اين جا خوانندگان اين سطور

را به مطالعه مقاله ايشان دعوت می کنم . طرحی که ايشان

2 سال پيش

مطرح کرده اند ، تا هنگاميکه مالکيت دولتی نفت در ايران برقرار است ،

سراغاز مهم هر بحث اساسی پيرامون بازسازی ايران می باشد .

* مطلب بالا به صورت

زير نويس به مقاله " غيره دولتی ..." اضافه می گردد.

احمد تقوائی

ataghvai@hotmail.com