نويسنده: اديب عربي* و ميثم هاشم خاني**

آيا رسيدن به نرخ بيکاري تک رقمي رويا است؟!

«رشد متوقف شده و چشم انداز نامطمئن». اين دو جمله کوتاه عباراتي است که در آخرين گزارش چشم انداز اقتصادي منتشر شده صندوق بين المللي پول براي منطقه شمال آفريقا و خاورميانه به کار برده شده است.

عباراتي که نشانگر و معرف وضعيت نامشخص سياسي-اجتماعي منطقه خاورميانه در يکي دو سال اخير بوده. از يک سو انقلاب ها و ناآرامي هاي منطقه (همان بيداري اسلامي و يا بهار عربي) و از سوي ديگر تحريم هاي اعمال شده بر ايران باعث شده که اين عوامل بر گردشگري و اقتصاد منطقه اثر گذاشته و در مرحله بعد با تاثير بر قيمت هاي جهاني انرژي، ساير نقاط جهان و از جمله اروپاي بحران زده را درگير کند. اين مشکلات سياسي-اجتماعي و نيز مشکلات ناشي از بحران جهاني، عواملي بوده که اقتصاد خاورميانه و شمال آفريقا را متاثر ساخته است.

در اين نوشته به بررسي وضعيت کشور ايران و رقباي مهم ايران در منطقه خاورميانه و شمال آفريقا از لحاظ شاخص هاي رشد اقتصادي و نرخ بيکاري پرداخته خواهد شد. براي شروع ابتدا وضعيت منطقه خاورميانه و شمال آفريقا که در اين گزارش به آن اشاره شده است مورد بررسي قرار خواهد گرفت.

وضعيت منطقه خاورميانه و شمال آفريقا

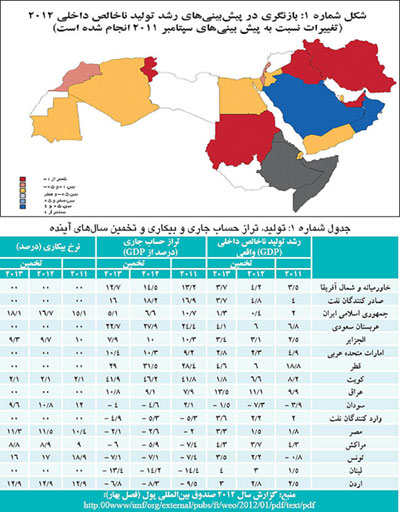

به دليل وضعيت خاص منطقه، رشد اقتصادي منطقه خاورميانه و شمال آفريقا در سال 2012 پايين تر از ميزان رشد اقتصادي اين منطقه در سال 2011 قرار گرفته. در ميان کشورهاي صادرکننده نفت، قيمت بالاي نفت باعث رشد 4 درصدي در سال 2011 گرديد که البته به دليل اجراي اصلاحات يارانه اي در ايران، رشد اقتصادي کمتري را شاهد بوده ايم و در ميان واردکنندگان نفت نيز پس از حذف کردن داده هاي مربوط به سوريه، رشد اقتصادي 2 درصد را شاهد بوده ايم. اين رشد کم اقتصادي بيشتر به دليل وقوع ناآرامي هاي اجتماعي منطقه بوده. ناآرامي هاي منطقه اي بيشترين تاثير خود را بر گردشگري و نيز جريانات سرمايه اي و سرمايه گذاري داشته و باعث کاهش عمده اين پارامتر ها شده است. در شکل شماره 1 پيش بيني صندوق بين المللي پول از تغييرات رشد اقتصادي کشورهاي خاورميانه و شمال آفريقا نسبت به آخرين گزارش ارائه شده (ماه سپتامبر 2011) به نمايش درآمده است. همان طور که مشاهده مي گردد در گزارش ماه آوريل سال 2012، تنها براي چند کشور محدود پيش بيني رشد اقتصادي نسبت به پيش بيني هاي گزارش ماه سپتامبر از عدد 1 بيشتر است. براي عمده کشورهاي منطقه که ايران نيز جزو آنها است، بازنگري ها نشان دهنده آن است که ديدگاه اين نهاد نسبت به رشد اقتصادي آنها منفي است.

در گزارش ماه سپتامبر صندوق، براي ايران در سال 2011 رشدي معادل 5/2درصد پيش بيني شده بود که در گزارش ماه آوريل 2012 اين نهاد با 5/0درصد کاهش، رشد 2 درصدي براي اين سال اعلام گرديده. همچنين براي سال 2012 در گزارش ماه سپتامبر 2011، رشد 3/4 درصدي پيش بيني شده که در جديد ترين گزارش اين نهاد با لحاظ بازنگري ها به 0/4 درصد کاهش يافته.

شکل شماره 2، وضعيت منطقه خاورميانه و شمال آفريقا را در مقايسه با ديگر مناطق جهان نشان مي دهد. در اين شکل، بيشترين رشد اقتصادي سال 2011 مربوط به کشورهاي در حال توسعه آسيايي (چين و هند) بوده است که با 7/8 درصد بيشترين رشد را داشته اند و پس از آن مناطق آسيا، زير صحراي آفريقا و کشورهاي مشترک المنافع قرار دارند و در انتها نيز کشورهاي پيشرفته با 1/6 درصد، کشورهاي ناحيه يورو با 1/4 درصد و کشورهاي پيشرفته آسيايي با 1/3 درصد قرار دارند. اگر چه معمولادرصد رشد در کشورهاي توسعه يافته کمتر از کشورهاي در حال توسعه است، اما سه منطقه اخير گفته شده به دليل درگير بودن با مشکلات ناشي از بحران اقتصادي، کمترين رشد را داشته اند.

در ميان کشورهاي خاورميانه و شمال آفريقا، کشورهاي قطر (با 18/8 درصد رشد)، عراق (با 9/9 درصد) و کويت (با 8/2 درصد) بيشترين درصد رشد را در سال 2011 داشته اند. قطر در چهار سال اخير (به جز سال 2009 که رشد 11 درصدي داشته) رشد بالاي 15 درصد را تجربه نموده است. و در مقابل، ايران به جز در سال 2010 (با رشد 5/9 درصد) در چهار سال اخير رشدي پايين تر از 4 درصد را تجربه نموده است. جالب اينکه تکيه قطر براي رسيدن به اين رشد اقتصادي بالا، بر فروش نفت و به خصوص گازي است که از ميادين مشترک با ايران به دست مي آيد و در سوي مقابل ايران با توجه به مشکلاتي که در چند سال اخير به وجود آمده رشد قابل توجهي در بخش نفت و گاز نداشته. مطابق آخرين گزارش بانک مرکزي، پس از منفي بودن ارزش افزوده بخش نفت طي سال هاي 1387 و 1388 به رشد 1/9 درصدي در سال 1389 رسيده ايم.

در سال 2011 در ميان کشورهاي منطقه خاورميانه و شمال آفريقا، کشورهايي که با بي ثباتي سياسي روبه رو بوده اند، رشد منفي داشته اند يا رشد آنها بسيار اندک بوده. مثلاليبي (61- درصد)، سودان (4- درصد)، يمن (10- درصد)، تونس (1- درصد)، بحرين (1/8 درصد) و مصر (1/8 درصد). البته پيش بيني هاي صندوق براي سال هاي آينده اين کشورها بهبود وضعيت رشد اقتصادي است. وضعيت رشدتوليد ناخالص داخلي، تراز حساب جاري و نيز نرخ بيکاري را براي کشورهاي منطقه خاورميانه و شمال آفريقا در جدول

شماره 1 مي توان ملاحظه نمود.

رابطه رشد توليد و نرخ بيکاري:

توليد ناخالص داخلي (GDP) به عنوان يکي از مهم ترين شاخص هاي فعاليت اقتصادي در سطح کلان اقتصاد شناخته مي شود و معمولابراي اندازه گيري توليد از متغير توليد ناخالص داخلي استفاده مي شود. نماگر رشد اقتصادي مطابق نظريات اقتصادي، تغييرات فعاليت هاي اقتصادي يک کشور يا منطقه طي يک دوره زماني مشخص را (در جهت مثبت يا منفي) نشان مي دهد. افزايش نرخ رشد اقتصادي بيانگر رونق اقتصاد در يک دوره است و منفي بودن آن نشانه رکود اقتصادي است. که اين رشد اقتصادي در کشورهاي در حال توسعه بيشتر از کشورهاي توسعه يافته و صنعتي است.

قانون اوکان (Okun`s Law) را مي توان يکي از قوانين معروف علم اقتصاد نام برد. براي اولين بار آرتور اوکان (Arthur M/ Okun) طي سال هاي 1950 تا 1960 ميلادي دريافت که هر يک درصد افزايش در نرخ بيکاري، منجر به 3 درصد (البته در برخي مطالعات 2/5 درصد يا 2 درصد نيز ذکر شده است) کاهش در نسبت GNP واقعي به GNP اشتغال کامل مي گردد. رشد اقتصادي و نرخ بيکاري دو متغير وابسته و دوقلوهاي به هم چسبيده هستند. تا زماني که رشد اقتصادي بالايي نداشته باشيم، نمي توان دلخوش به کاهش بيکاري بود يا برعکس با اشتغال بيشتر رشد اقتصادي افزايش خواهد يافت.

طبق اطلاعات صندوق بين المللي پول، در سال 2000 ميلادي، نرخ بيکاري ايران برابر با 16 درصد بوده و پس از يک روند نزولي و رسيدن به 10/4 در سال 2008، مجددا افزايش يافته است تا به 15/1 درصد در سال 2011 رسيده است. پيش بيني هاي اين نهاد نيز حاکي از آن است که روند اين نرخ تا سال 2017 ميلادي رو به افزايش است و در نهايت به 21 درصد در اين سال خواهد رسيد. اين در حالي است که پيش بيني هاي اين نهاد بين المللي براي رشد GDP ايران تا سال 2017، نرخ رشدي پايين تر از 2 درصد را نشان مي دهد. در جدول شماره 2 به نرخ رشد و نرخ بيکاري و پيش بيني هاي صندوق بين المللي براي اقتصاد ايران اشاره شده است.

براي ريشه کني بيکاري در کشور با توجه به قانون اوکان، به چند درصد افزايش در توليد ناخالص داخلي نياز است؟ بر اساس سياست هاي کلي برنامه پنجم رسيدن حداقل به 8 درصد رشد اقتصادي به عنوان يک هدف مشخص گرديده است. برپايه محاسبات سرانگشتي، تا پايان زمان برنامه پنجم توسعه و رسيدن به نرخ بيکاري زير 10 درصد، با فرض اضافه شدن سالانه 1درصد نيروي بيکار به جامعه و رشد 8 درصدي توليد، در پايان برنامه 6 درصد نيروي بيکار خواهيم داشت.

سخن آخر

اگر چه آخرين آمار منتشره توسط بانک مرکزي (نماگرهاي اقتصادي سه ماهه اول 1390 منتشره به تاريخ 28 خرداد 91) نشان دهنده آن است که براي سال 1389 خورشيدي (تقريبا معادل سال 2010 ميلادي) رشد اقتصادي 5/8 درصدي را شاهد هستيم که تاييد کننده آمار صندوق است، اما در مورد آمار نرخ بيکاري شاهد تاييد آمارهاي بين المللي توسط آمارهاي داخلي نيستيم. آخرين آمار ارائه شده براي نرخ بيکاري در همين گزارش اخير بانک مرکزي نشانگر نرخ بيکاري 12/3 درصدي در سه ماهه نخست سال 90 است که تقريبا اختلاف 3 درصدي با آمار صندوق دارد.

به هر حال آنچه که در مورد نرخ بيکاري بايد مورد توجه دقيق تر و جدي تر قرار گيرد، استراتژي طراحي شده براي اشتغال کشور طي برنامه پنجم است. استراتژي که بر مبناي توسعه بنگاه هاي کوچک و متوسط و نيز مشاغل خانگي و از راه دور بنا نهاده شده. با توجه به اينکه در چند سال اخير آمارهاي ارائه شده در خصوص کاهش بيکاري در کشور (به خصوص اشتغال 2 و نيم ميليون نفري) اغلب از تعداد وام ها به بنگاه هاي زود بازده استخراج شده، بايد مطالعه اي جدي تر در خصوص ميزان اشتغال واقعي ايجاد شده توسط اين وام ها اعطاشده انجام پذيرد. با مطالعه دقيق تر در اشتغال ايجاد شده از اين وام ها، اولاميزان و معيار بهتري از نرخ بيکاري به دست مي آيد، ثانيا از دور ريز سرمايه هاي کشور و فشار به شبکه بانکي جلوگيري خواهد شد و در نهايت اگر که فايده اي براي اين وام ها و اين گونه اشتغال قائل هستيم، قادر به رفع مشکلات اين روش و افزايش سرعت اشتغال زايي خواهيم شد.

Adib.Arabi@gmail.com*

M.Hashemkhany@gmail.com**